Into 2020, markets were quite muted with low volatility overall as illustrated by a VIX index contained below 20 points for quite some time.

The first reported case of Covid-19 occurred in late 2019. It took 3 months for the fear to spread globally and impact financial markets, bringing indices back to levels not seen for 5 years. The particularity of this market crash is its velocity, causing the S&P 500 to fall into a bear market at the fastest pace ever, the VIX to top its highest level since its launch in 1990 and the US 10-year rate to sink to its lowest level ever.

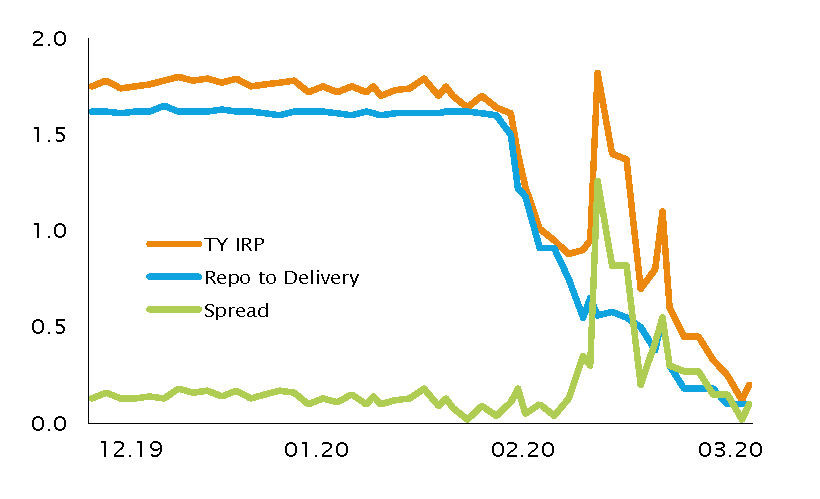

Risk parity suffered because the historic negative correlation between bond and equity prices began to reverse. This in turn hurt fixed income arbitrageurs, who saw liquidity dry up, causing the spreads between cash instruments and their derivatives to widen. Managers then started to hit their risk limits, triggering deleveraging and magnifying the adverse effects on markets. Huge money out ows from Gulf Sovereign States due to record-low oil prices did not help either.

Throughout March, with about half of the world population locked at home, governments deployed scal and monetary stimulus, bringing real rates below zero in the developed world. This surge of optimism helped the S&P 500 record its quickest three-day advance in nine decades.

In this context, hedge funds fared these markets better than other traded asset classes. Even if a few hedge fund strategies may have disappointed, the hedge fund universe is completely different from what it was back in 2008. Hedge fund volatility is lower today because managers use less leverage, their investor bases have changed, banks are healthier and counterparties more diversified. Important dislocations have brought many opportunities, in particular in credit and arbitrage strategies. Hedge funds have not been in this situation for a long time. They are in the best position to profit from them. We could already see this in their strong April performance.